2024年幸运快艇轮盘欧洲杯四分之一决赛(www.umzugs.net)

开头 全景网2024年幸运快艇棋牌

诸神皇冠账号在新动力的风口上,逸飞激光得以助跑腾飞,但面对浓烈的阛阓竞争,逸飞激光还莫得成就起坚固的“护城河”。

1960年,东谈主类厚爱进入锂电板时期。几十年的工业化进度催化了一批产业,上游锂矿开采、中游材料产业、卑劣新动力汽车产业的发展将锂电板送入了发展元年,逸飞激光等锂电板制造产业也随着吃上了时期的红利。

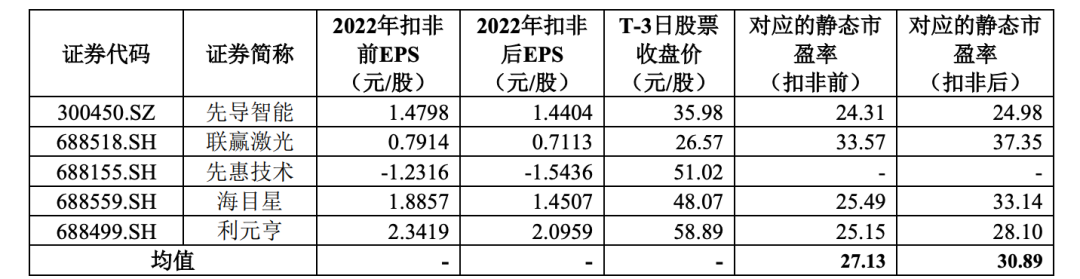

2023年7月18日,逸飞激光发布公告笃定本次刊行价钱为46.80元/股,对应的公司2022年扣除非不异性损益前后孰低的摊薄后市盈率为65.40倍,高于中证对应行业最近一个月平均静态市盈率,同业业可比公司对应的平均静态市盈率仅为其一半傍边。

安全

本次IPO公司拟召募资金4.67亿元,其中2.7亿元会被投资于逸飞激光锂电激光智造装备三期基地神志,9496万元进入精密激光焊合与智能化装备工程扣问中心成立神志,剩余用于补充流动资金。

咫尺来看,逸飞激光在国内圆柱电芯安设拓荒领域的阛阓份额逐年攀升,但公司功绩受卑劣锂电行业发展情况影响较大,阛阓竞争浓烈,且公司产物结构单一,面对领有丰富产物线的头部竞争敌手,逸飞激光的将来难言乐不雅。

皇冠体育比分网01

创始时间填补行业空缺

新动力一把火烧旺锂电功绩

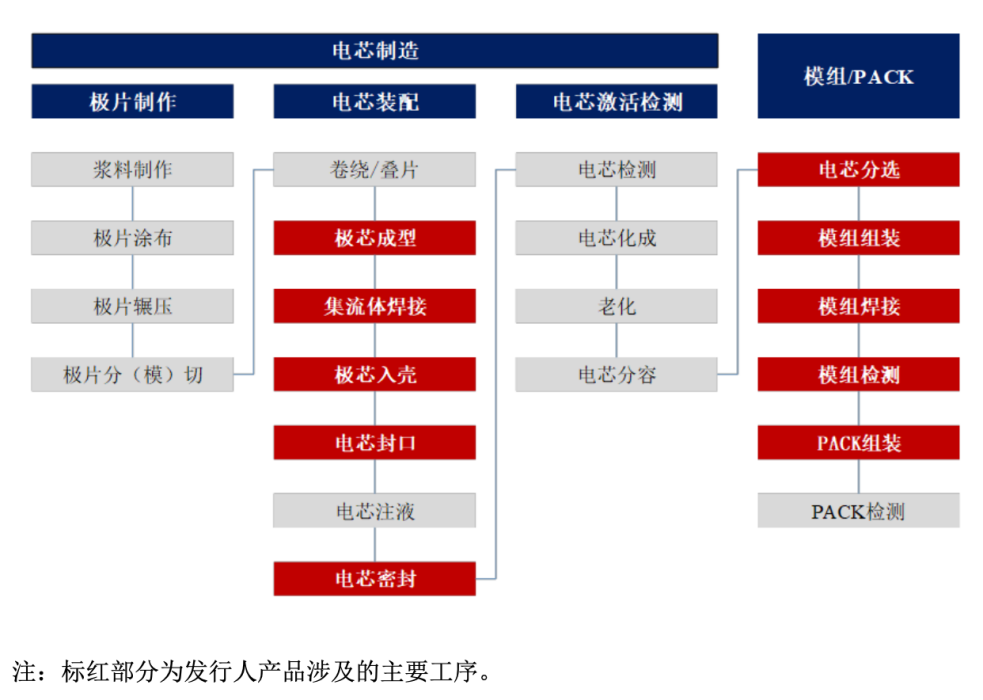

www.umzugs.net尊府显现,公司主营业务为精密激光加工智能装备的研发、策画、出产和销售,主要产物包括锂电板电芯自动安设线、模组/PACK自动安设线等自动化产线及各种精密激光加工智能化专机,鄙俚期骗于锂电板、家电厨卫和安设式建筑等行业。

锂电板的出产可分电芯制造和模组/PACK两大身手,其中电芯制造包含极片制作(前段)、电芯安设(中段)和电芯激活检测(后段)三大工序。公司锂电拓荒产物主要用于电芯安设阶段和模组/PACK阶段,具体情况如下:

皇冠hg86a

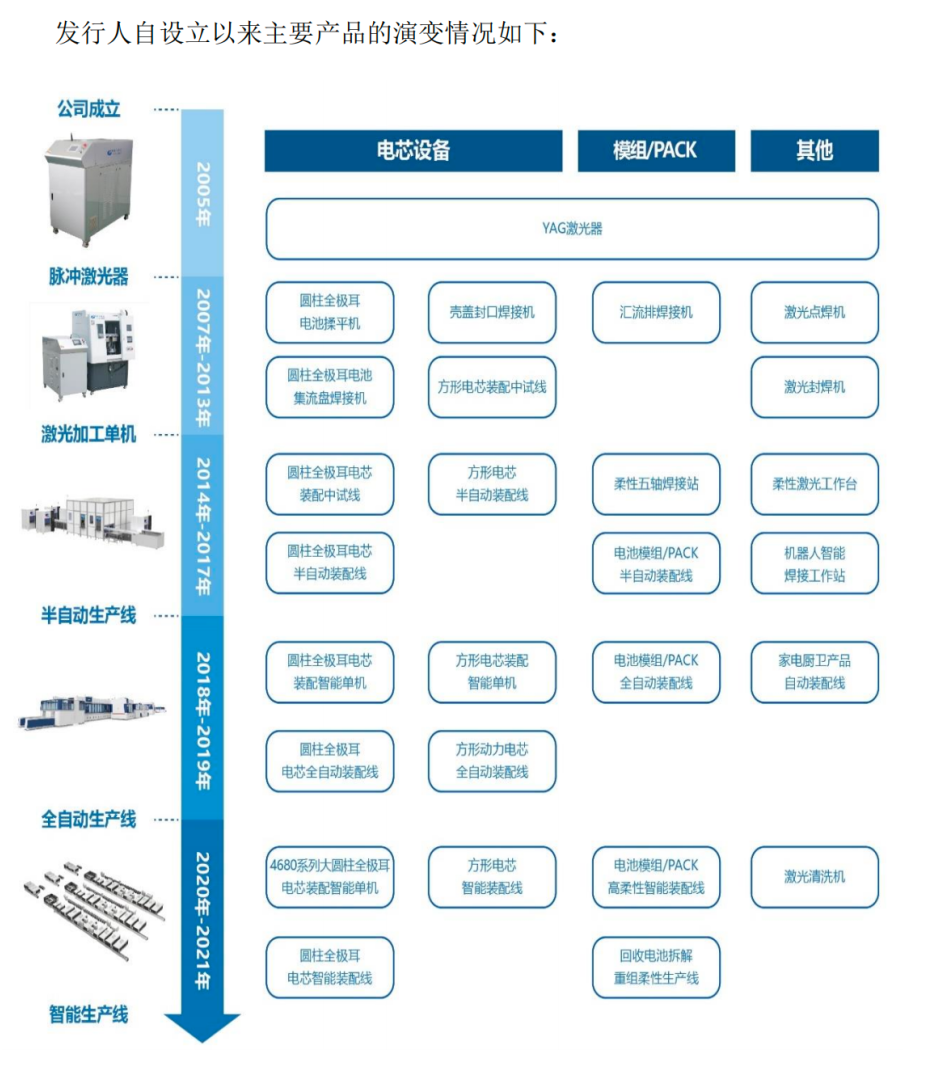

流程多年发展,公司变成了以精密激光加工时间为中枢,以智能制造装备为载体的时间和产物体系。咫尺,公司的中枢时间主要包括激光加工时间和智能化装备时间。公司通过向锂电板制造商等下搭客户销售锂电板电芯自动安设线、模组/PACK自动安设线等自动化产线及各种精密激光加工智能化专机,同期提供矫正与升值工作来完结收入和利润。

公司在圆柱电芯安设拓荒领域具有先发上风,在阛阓中照旧占有弹丸之地。

在锂电板制造领域,逸飞激光领先攻破圆柱全极耳电板制造工艺时间繁难,研发出用于出产圆柱全极耳电板的圆柱全极耳电芯安设拓荒,填补了国表里产物空缺。2019至2021年,公司在该领域的阛阓份额分歧为15.06%、21.96%和44.71%。比较之下,富家激光、先导智能等同业业可比上市公司在该领域还处于考证和研发阶段。

欧洲杯四分之一决赛据消息人士透露,某知名娱乐圈明星近日一家赌场豪赌数百万元,引起广泛关注。网友纷纷表示,这种奢侈赌博行为有违公序良俗,明星应该以身作则,树立正面形象。但单科优等生,也有偏科的郁闷。

02

中枢业务波动较大

将来发展存在隐忧

欧博会员营业收入开头单一加之毛利率水平不高,导致逸飞激光比年来的功绩发扬一般。

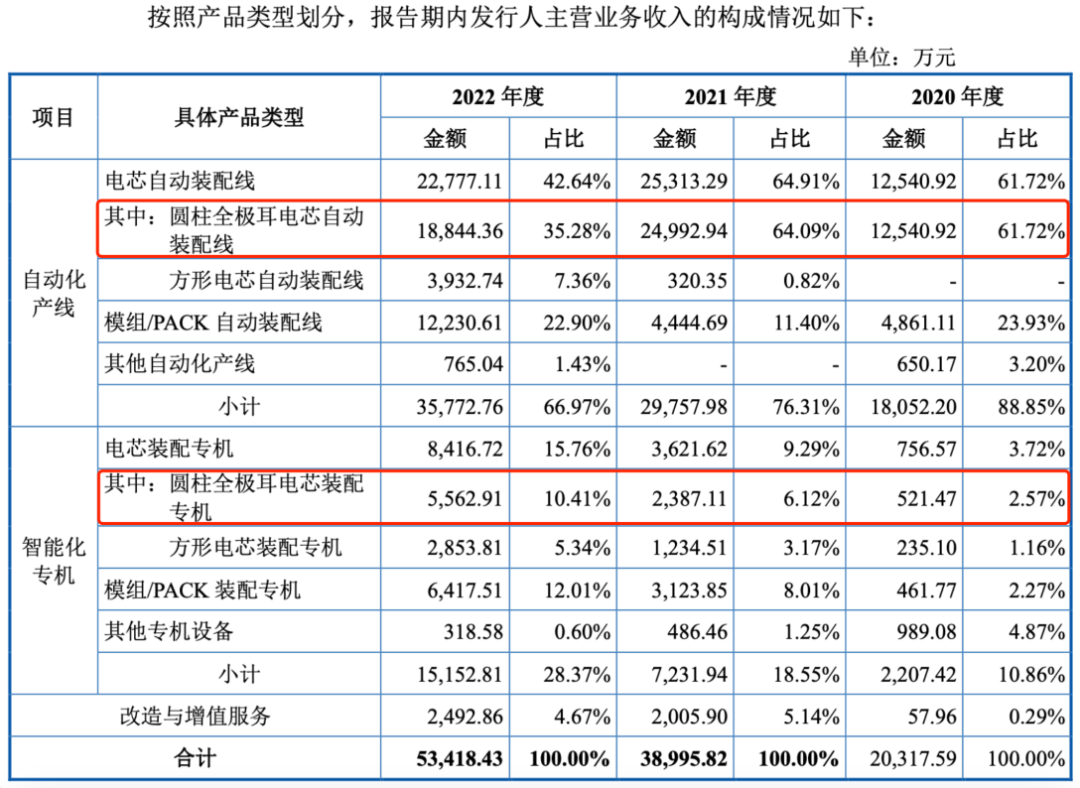

2020-2022年,公司主营业务分歧由自动化产线、智能化专机和矫正与升值工作组成,公司总营收领域分歧为2.06亿元、3.97亿元及5.39亿元。其中,自动化产线和智能化专机组成了公司的主要营收开头。自动化产线的营收领域分歧是1.81亿元、2.98亿元及3.58亿元,占总营收为88.85%、76.31%及66.97%;智能化专机的营收分歧为2207.42万元、7231.94万元及1.52亿元,占总营收为10.86%、18.55%及28.37%。

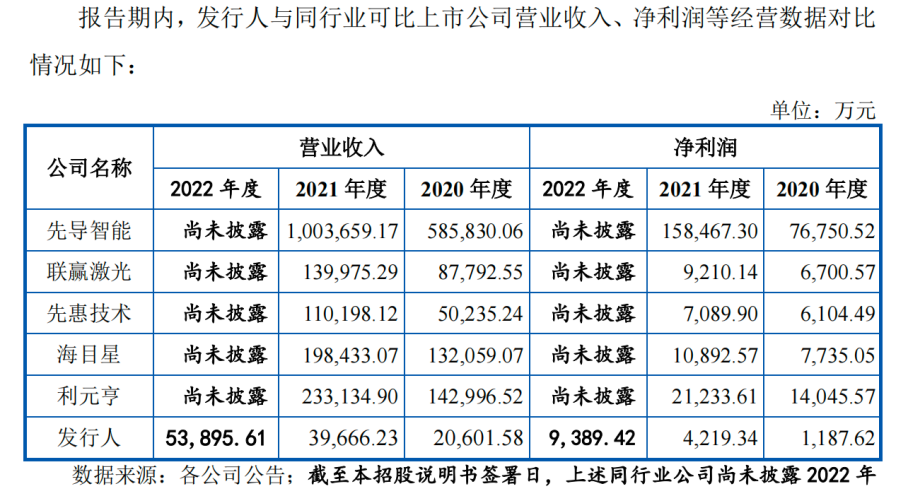

对比同业业可比公司,逸飞激光的筹画领域相对较小,营业收入和净利润与头部企业仍有较大差距。

而况,公司最为中枢的产物业务功绩处于波动状态。

两伟业务均包含了公司主营产物圆柱全极耳电芯安设,该产物占公司收入的比例为64.29%、70.21%和45.69%,收入占比较高,产物结构比较单一。

2022年公司圆柱全极耳电芯自动安设联系产物收入比较同期大幅下滑10.85%,相较于2021年大幅增长有所变化,功绩波动较大,要是圆柱电板发展不足预期,且公司其他锂电拓荒产物特别他期骗领域产物阛阓拓展不利,则公司的筹画功绩将受到不利影响。

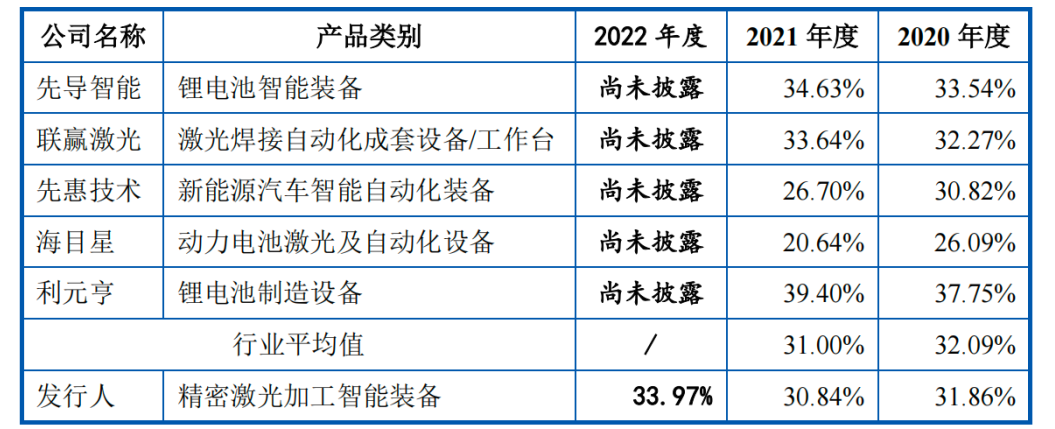

盈利质场所面,2020-2022年,公司主营业务毛利率分歧为31.86%、30.84%和33.97%,略低于行业平均水平。

而且,由于2021年以来锂、钴、镍等材料价钱涨幅较大,卑劣锂电制造行业面对降本压力,下搭客户加强对拓荒采购的资本管控、锂电拓荒领域的竞争程度加重、公司原材料、东谈主工资本大幅飞腾等,齐将导致逸飞激光面对行业“价钱战”,毛利率下落或主营收下行的挑战。

此外,2020-2022年,公司进入的研发用度率分歧为11.01%、7.89%及8.91%,全体处于下滑趋势,应酬将来竞争加重的阛阓时势,可能会有更大的不笃定性。

2023年公司功绩波动标明公司的不笃定性仍在络续。

逸飞激光2023一季报显现,公司主营收入1.14亿元,同比飞腾219.31%;归母净利润867.59万元,同比飞腾409.89%;扣非净利润603.26万元,同比飞腾184.0%,毛利率30.31%。公司功绩预报显现,预测2023年1-6月包摄净利润盈利3200万元至3600万元,同比增长3.11%至16%,相较一季度的增长比例大幅下滑,一季度的突飞大进并没能延续到二季度,逸飞激光的功绩仍在波动。

除此以外,公司还面对着过度依赖高度集会大客户的问题,逸飞激光仍然面对阛阓拓展的繁难。

幸运快艇轮盘03

“金主”掌持功绩“命门”

逸飞真能“一飞冲天”?

公司前五大客户宁德时期、国轩高科、亿纬锂能、鹏辉动力、骆驼股份销售收入占同期营业收入的比例分歧为86.07%、69.96%和57.67%,公司客户集会度较高。其中,国轩高科是公司主要产物圆柱全极耳拓荒方面的首要客户。

2020-2022年,公司对国轩高科收入金额分歧为1.4亿元、883.0万元及1.9亿元,占各期收入比例分歧为65.58%、2.23%及34.44%,占比较大且存在较大波动。结果2023年3月31日,公司对国轩高科在延长订单金额为8,084.96万元(不含税),占比为11.10%,其中圆柱订单占比为1.34%。

高度集会的大客户决定了逸飞激光九成的营收开头,“金主”成为了公司功绩增长的“命门”所在。

此外,公司功绩受到卑劣锂电行业发展情况影响较大,随着锂电拓荒阛阓玩家束缚加多,头部企业通过构筑丰富的产物线进行各异化竞争,阛阓集会度进一步升迁。若逸飞激光不可通过同步时间窜改,络续温情下搭客户的出产需求,就难以在浓烈的阛阓竞争中保持现存地位。

值得防护的是,因公司产物出产周期和验收周期较长,落伍应收帐款比例较高。2020-2022年各年末,公司应收账款余额分歧是7176.2万元、1.8亿元及2.5亿元,占流动钞票的比例分歧为12.42%、21.16%及20.96%,其中,公司落伍应收账款占比分歧为66.04%、32.24%和62.16%。

回款慢、应收账款逐年走高平直影响了公司的现款流,同期,公司筹画举止现款流量净额分歧为-7175.5万元、2028.0万元和5490.5万元,其中2020年筹画举止现款流量净额为负。若应收帐款仍然居高不下,将来公司仍然存在筹画举止现款流量净额为负的风险。

此外,招股书显现,2022年1月15日,东莞市奥旺斯自动化科技有限公司就交易公约纠纷案,以逸飞激光东谈主拖欠货款为由向武汉市东湖新时间开发区东谈主民法院拿告状讼,一审判决逸飞激光向奥旺斯支付货款24.8万元。

逐年增长的应收帐款、久拖不付的货款,各种迹象标明,逸飞激光的资金气象并非冒昧。

要而言之,天然凭借行家创始的圆柱全极耳电板制造工艺时间占领了阛阓上风,但单一的产物结构、高度集会的客户资源、功绩波动受卑劣锂电产物影响较大、逐年走高的应收帐款……齐成为了镣铐逸飞激光功绩“一飞冲天”的潜在危急。面对浓烈的阛阓竞争,逸飞激光还莫得成就起坚固的“护城河”,公司的将来之路势必充满了波折。

但是,很多人对于爱意充满着浪漫主义幻想,总是期待着情投意合,所以选择了等待,默默陪伴,期待对方的认可和喜欢,可是有些东西,若不能直白诉说2024年幸运快艇棋牌,即使彼此都有意,也会在误解中蹉跎着美好。

咫尺送您60元福利红包,平直提现不套路~~~快来参与举止吧!

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP